12 июля подписан Президентом РФ и опубликован Федеральный закон № 176-ФЗ, который вносит существенные корректировки в НК РФ, большинство из которых начнут действовать с 01.01.2025 года.

В настоящее время организации и ИП на УСН независимо от выбранного объекта налогообложения не являются плательщиками НДС. С 2025 года они станут плательщиками НДС. Соответственно, у них появится обязанность выставлять счета-фактуры, вести книгу продаж, книгу покупок и подавать декларации по НДС.

Коротко об изменениях для плательщиков УСН:

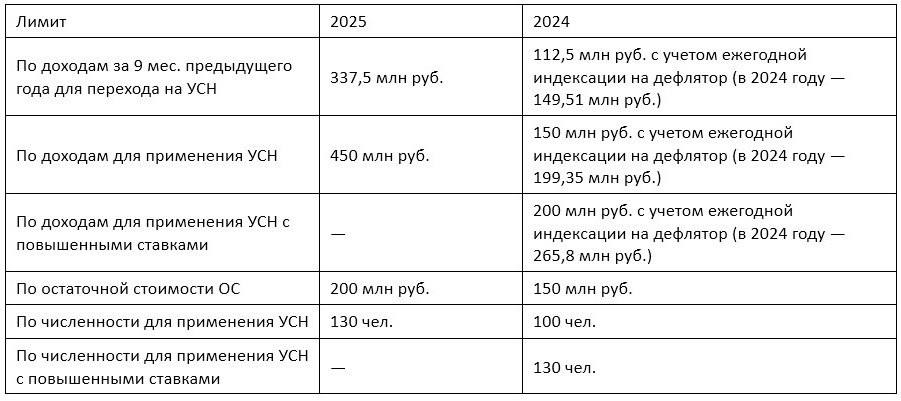

- Увеличение средней численности сотрудников для применения УСН со 100 до 130 человек;

- Повышение порога доходов для применения УСН до 450 млн рублей;

- Увеличение порога по остаточной стоимости основных средств с 150 до 200 млн рублей (будет индексироваться на коэффициент-дефлятор);

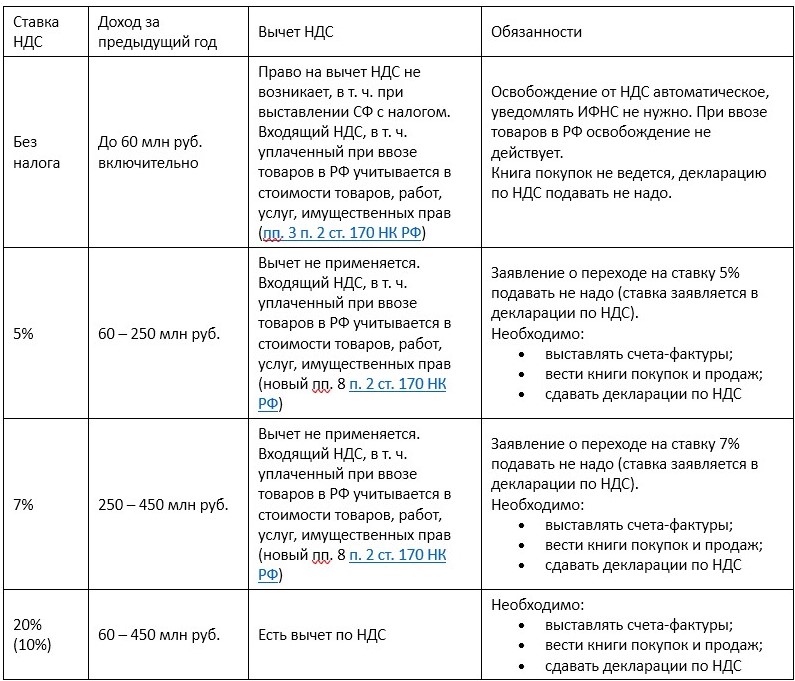

- Обязанность уплачивать НДС при доходах более 60 млн рублей в год с предоставлением альтернативы: обычные ставки НДС или пониженные (5% при доходах от 60 до 250 млн рублей в год и 7% — от 250 до 450 млн рублей в год);

- Автоматическое освобождение от уплаты НДС для плательщиков УСН с доходами до 60 млн рублей без необходимости подачи уведомлений в инспекцию;

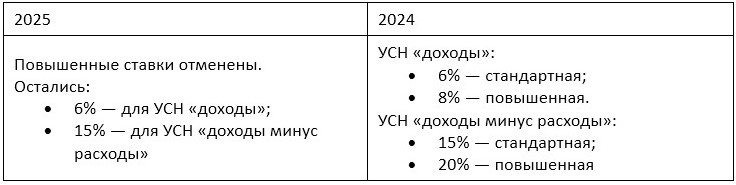

- Отмена повышенных ставок 8% для режима «доходы» и 20% для «доходы минус расходы».

Повышаются лимиты УСН:

Фиксированные ставки налога:

Исчислять и платить НДС можно в общем или особом порядке

- общий порядок — в полном соответствии с гл. 21 НК РФ, применяя ставки 20%, 10%, 0%, расчетные ставки и вычеты;

- особый порядок — с льготными ставками 5% (7%) без применения вычетов.

Особенности:

- если в течение календарного года доход превысит 60 млн руб., упрощенец утрачивает право на освобождение от НДС с первого числа месяца, в котором произошло превышение. При этом можно выбрать — платить НДС в общем порядке (20%) или перейти на особый (5%);

- с месяца, в котором доход за текущий год превысил 250 млн руб., применяется ставка 7%;

- лимит для применения ставок 5% и 7% будут ежегодно индексировать;

- при превышении дохода в 450 млн руб. право на УСН утрачивается.

Автор: Айгуль Нугуманова